(开首:invest wallstreet)体育游戏app平台

科技巨头在AI畛域的武备竞赛正将老本支拨推向新高,但阛阓的眼光不应仅限于此。大摩觉得,非好意思国地区和二线云厂商的康健潜在需求以及英伟达GB200良率的改善,共同组成了AI管事器阛阓被低估的增长能源。

一场由AI驱动的、耗资数千亿好意思元的公共云基建竞赛,正往时所未有的速率升温。

摩根士丹利最新研报大幅上调了对好意思国四大云管事提供商——亚马逊、谷歌、Meta和微软的老本开支预测。这四家公司在2025年的并吞老本开支瞻望将达到3590亿好意思元,同比增长57%;2026年将进一步增至4540亿好意思元,同比增长26%,均权臣高于此前的预测。

这一轮“烧钱”竞赛的范围远不啻于头部玩家。论述强调,阛阓可能严重低估了来自非好意思国地区和二线云管事商的需求。这些追逐者正在积极布局,其AI管事器的潜在订单范畴辞谢小觑。

与此同期,供应端的瓶颈也在逐渐缓解,备受关心的英伟达GB200芯片拼装良率正握续改善。AI基础设施的闹热周期大概不仅在潜入,还在向更繁密的阛阓膨胀。

巨头“烧钱”再提速,老本开支远超预期

把柄摩根士丹利的论述,好意思国四大云巨头的老本支拨增长正在再行加快。其好意思国分析师团队预测2025年第四季度这四家公司总云老本支拨为1000亿好意思元,同比增长加多39%。

团队同期将这四家公司2025年全年的老本开支同比增速预测从38%上调至57%至3590亿好意思元,2026年的增速预测也从17%上调至26%至4540亿好意思元。其中,微软和Meta是2026大哥本开支预测被上调幅度最大的两家公司。

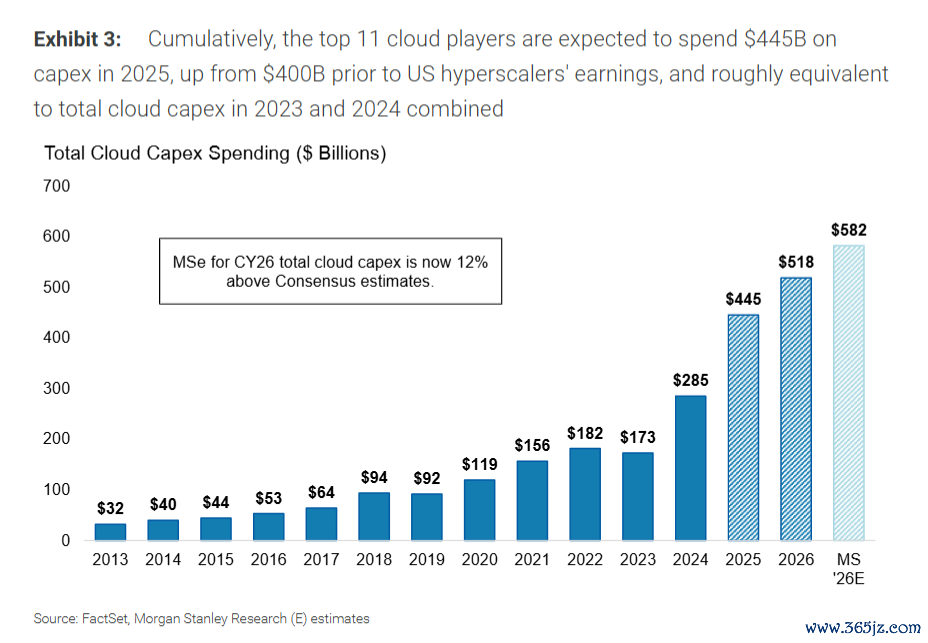

若将视线扩大至公共前11大云管事提供商,这股投资激越更为赫然。论述数据自大,这些公司在2025年的总老本开支瞻望将达到4450亿好意思元,远高于财报季前4000亿好意思元的预测,况且轻便极度于2023年和2024年云老本支拨的总数。

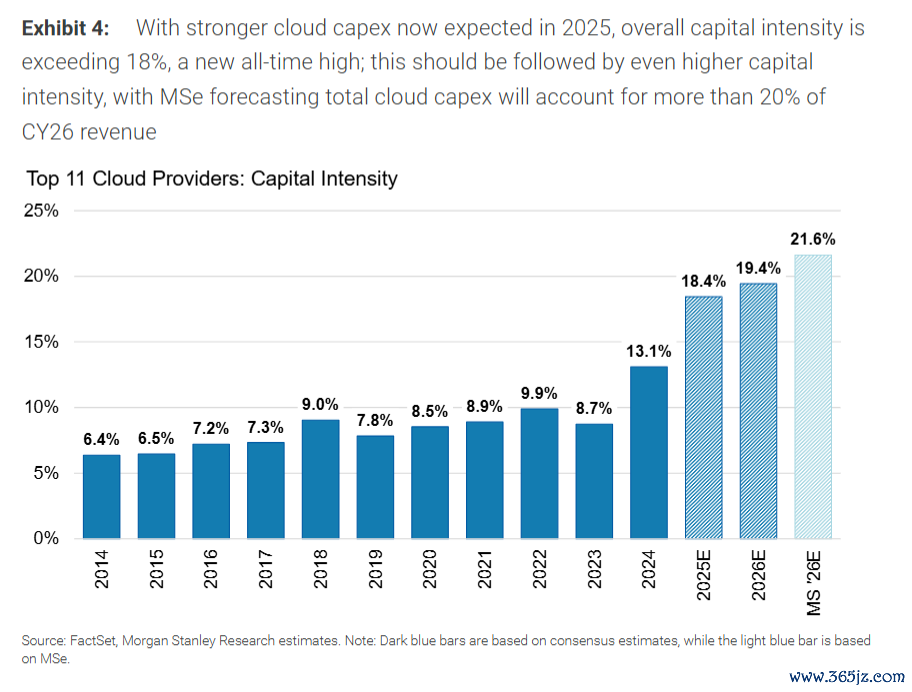

大摩瞻望,到2026年,这些公司的老本开支占收入的比例将进取20%,不息创下历史新高。2025年这一比例为18%涉及历史高点。

阛阓低估的边缘:二线及非好意思云厂商正在追逐

尽管阛阓眼光大多聚焦于好意思国巨头,但摩根士丹利觉得,增长的另一大引擎来自被疏远的边缘。论述的亚太团队指出,阛阓可能低估了来自非好意思国国度的PCIe/HGX管事器需求。数据自大,B200管事器的需求在第二季度已出现强盛回升,瞻望B300的需求将在第三季度奋发增长。

更伏击的是,二线云管事商(Tier 2 CSPs)正在蹈厉奋发。论述称,这些公司的AI管事器储备范畴致使可能比头部云厂商更大,并有望在2026年下半年运行大范畴加多老本开支。这标明AI基础设施的普及化趋势正在加快,更繁密的阛阓正在掀开。

GB200良率普及,新名目蓄势待发

需求端的火爆必须有供给端的撑握。好音问是,此前阛阓担忧的供应链问题正在缓解。摩根士丹利通过其在亚太地区的供应链探访发现,英伟达下一代旗舰家具GB200的拼装良率正在握续改善。

论述还提到,GB300的样品测试瞻望将从第三季度运行,现在并未发现权臣问题。供应链制造要领的改善,为闲散公共范围内束缚表现的AI管事器订单废除了要道羁系

更令东说念主瞩缠绵是,像“星际之门”(Stargate)这么的超大型名目照旧不再是巧妇难为无源之水。由OpenAI、软银和甲骨文在2025年晓喻的这个互助名目,已运行与亚洲供应链进行骨子性搏斗,尤其是在管事器机柜的采购方面。

把柄供应链反应估算,一个4.5吉瓦(GW)的数据中心,至少需要2.8万个GB200 NVL72机柜来闲散其算力需求。这预示着异日的需求将是“订单化”向“名目化”的康健飞跃。

综上,摩根士丹利对云半导体行业远景保握积极主张,觉得公共范围内的强盛需求、被低估的增长畛域以及逐渐改善的供应链,共同组成了异日几年行业握续进取的坚实基础。

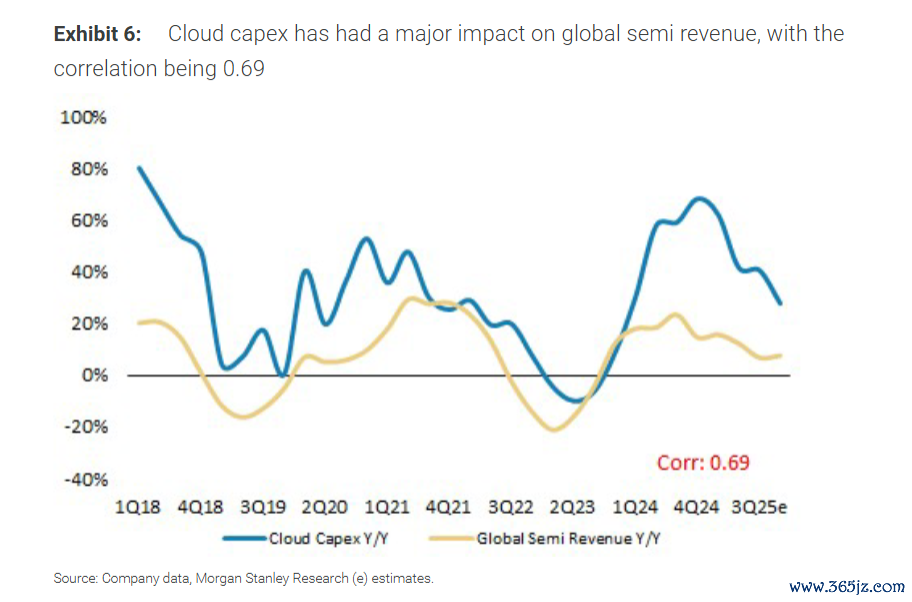

云老本支拨对公共半导体收入产生关键影响,有关性为0.69;图源:摩根士丹利

云老本支拨对公共半导体收入产生关键影响,有关性为0.69;图源:摩根士丹利

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:于健 SF069体育游戏app平台